2018.11.12

[事業計画・経営計画]

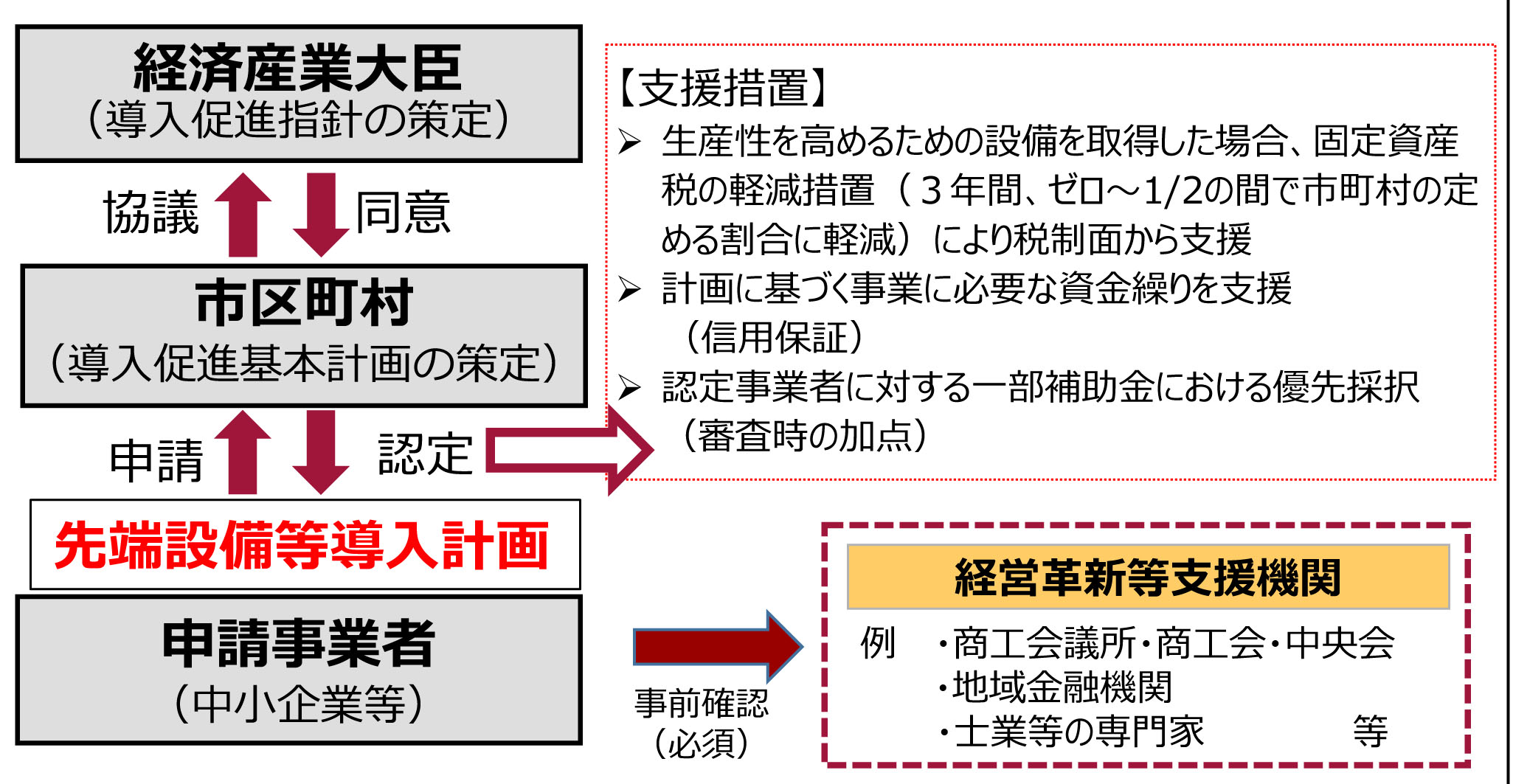

先端設備等導入計画の手続き

御社では、毎年固定資産税をどの程度支払ってらっしゃいますか?

固定資産税率は1.4%ですが、土地・家屋等では毎年課税され、設備でも金額が大きくなれば負担感はより大きくなります。事業活動には相応の資産が必要ですから、固定資産税の支払額は少なくありません。

その固定資産税を3年間”無料”にするという施策が、2018年6月から始まりました。

「先端設備等導入計画」という施策です。

国は2020年度までを、「生産性革命・集中投資期間」と決めて、中小企業の生産性向上のために、市区町村の認定を受けた中小企業の設備投資を支援することになりました。

金額や性能など、一定の条件を満たした、新規の設備投資をする場合に、事前に市町村に計画を提出して認定してもらうことで、3年間固定資産税が免除されます。

先日ご紹介した「経営力向上計画」も、固定資産税の3年間半減を認めていますが、それと違うのは次の点です。

1)国が認めている中小企業診断士などの“経営革新等認定支援機関”に、作成した計画を確認してもらうこと

2)必ず設備投資の前に、市区町村の計画認定が必要なこと

各自治体で必要書類や手続きの方法(郵送・窓口受理)などが少しずつ異なるので、設備投資の際には早めの準備をお薦めします。

当オフィスでは、先日も計画認定手続きを支援させていただきました。

もちろん、「経営力向上計画」で法人税の一括償却のメリットを活かして、「先端設備等導入計画」で固定資産税を3年間ゼロにするという、ダブルメリットも可能です。

申請の準備、計画策定など一貫したお手伝いを当オフィスでいたします。

どうぞ、気軽にご相談ください。