2018.11.05

[事業計画・経営計画]

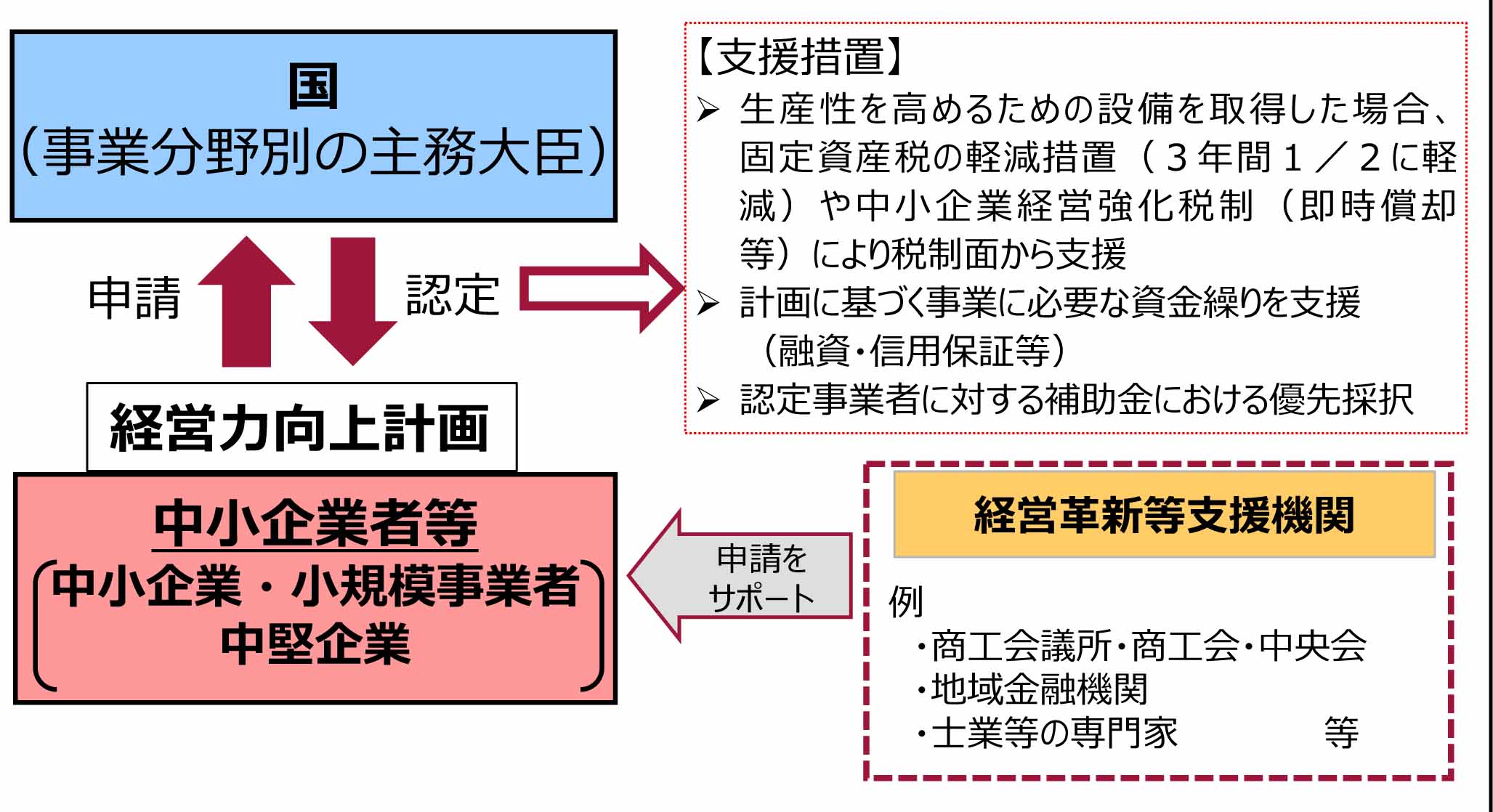

経営力向上計画の流れ

「経営力向上計画」という施策をご存知でしょうか?

会社の生産性を高める一定の要件を満たす設備投資を行うときに、固定資産税が3年間半分になること、さらに法人税について即時償却(若しくは取得価額の10%の税額控除)が可能になる施策です。

当オフィスでは最近、複数の製造業様の経営力向上計画申請書作成の支援をさせていただきました。

いずれの企業様も、新規の設備投資を行って、生産性が格段に向上する設備と認められている機械を導入されました。

このため、法人税の即時償却と固定資産税の減免(3年間半分)という特例の承認を得るための申請を行いました。

対象となるのは、機械装置(160万円以上)、ソフトウェア(70万円以上)、器具備品・工具(30万円以上)、建物附属設備(60万円以上)です。そのなかで、生産性向上効果が認められるものです。

実は日本企業の生産性向上は、国際的水準からも必要とされていますが、それ以上に設備投資促進も国の重要課題として位置づけられてます。

そもそも設備投資は生産性向上を図るためですが、通常の減価償却では節税効果が期待できませんよね。

そこで、企業の設備投資を活発にするため、国税・地方税の節税効果を企業に実感もらうための施策として、経営力向上計画が誕生しています。

社長様! 御社のその設備投資を行う前に、節税の対象になりそうか、設備メーカーに尋ねてみてください。

対象設備でしたら、経営力向上計画を策定・申請して、節税しましょう。

当オフィスは、国に認められた「経営革新等支援機関」として

経営力向上計画策定をお手伝いしています。(こちらへ)